“तब एहसास हुआ कि सिर्फ कमाने से ज़िन्दगी नहीं चलती — समझदारी से चलाना भी उतना ही ज़रूरी है।”

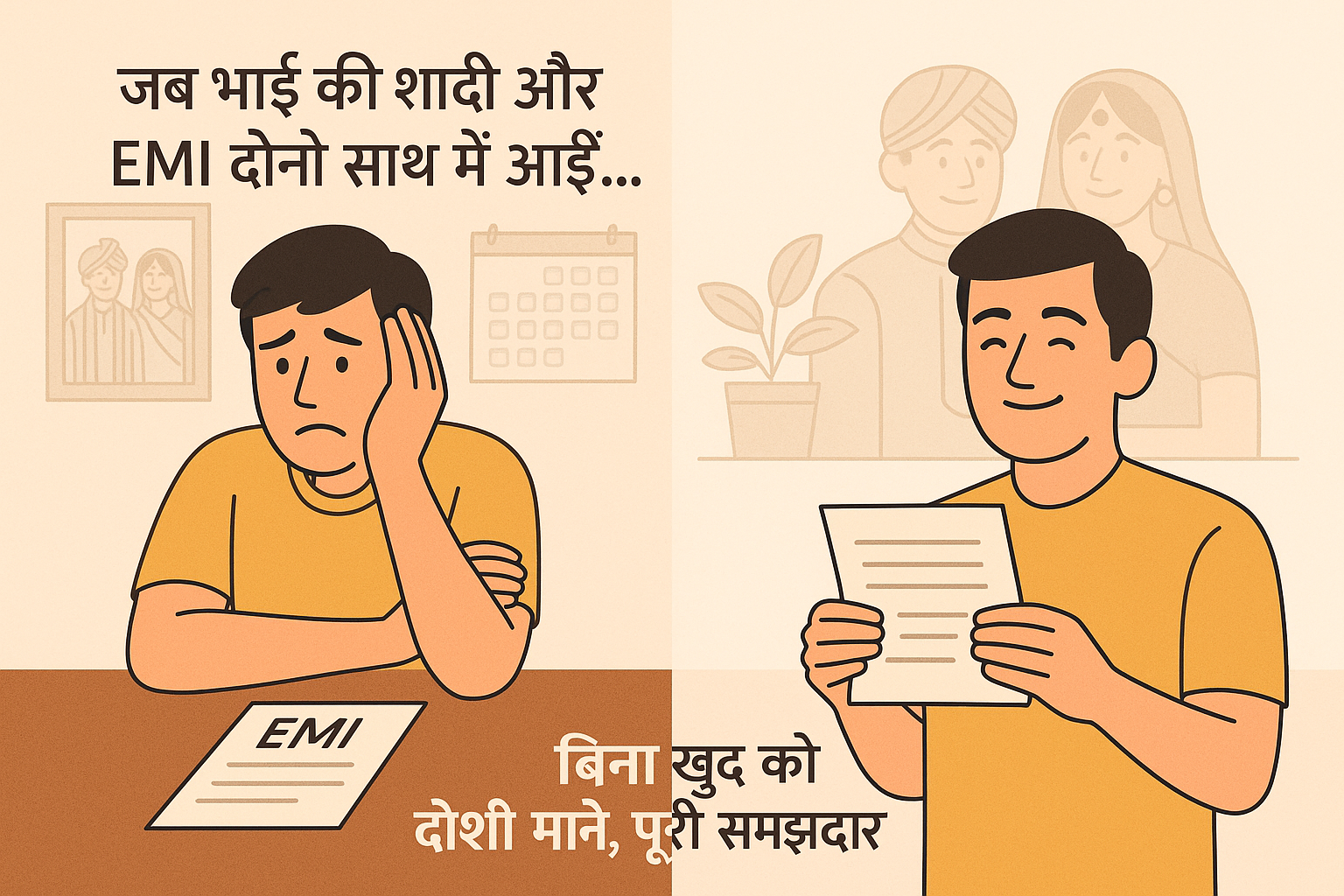

राजेश, 32 साल के एक प्राइवेट कंपनी में काम करने वाले सॉफ्टवेयर इंजीनियर, मिडिल क्लास फैमिली से आते हैं। उनके ऊपर पहले से ही एक कार लोन और पर्सनल लोन की EMI चल रही थी, लेकिन अचानक भाई की शादी फाइनल हो गई — जो कि पूरे परिवार के लिए एक बड़ी खुशी का मौका था।

लेकिन शादी का खर्चा राजेश के लिए एक तनाव बन गया। उन्होंने क्रेडिट कार्ड से पेमेंट करना शुरू किया, फिर एक गोल्ड लोन भी लिया। एक वक्त ऐसा आया कि हर महीने की सैलरी का 70% सिर्फ EMI और कार्ड बिल में चला जाता।

फोन पर कलेक्शन कॉल्स, बैंक से नोटिस, और घर में बढ़ता तनाव…

राजेश ने खुद को बहुत ही लो पॉइंट पर पाया — जहां वो न तो घर में खुश थे, न ऑफिस में फोकस कर पा रहे थे। लेकिन फिर उन्होंने एक एक करके फाइनेंशियल लायबिलिटी को मैप करना शुरू किया। उन्होंने प्रोफेशनल मदद ली, और धीरे-धीरे सबसे पहले गोल्ड लोन क्लोज किया, फिर पर्सनल लोन को री-स्ट्रक्चर करवा कर आसान EMI में कन्वर्ट किया।

उन्होंने EMI पेमेंट की नई प्लानिंग बनाई और सारे लोन को प्रायोरिटी वाइज मैनेज करना सीखा।

अब भाई की शादी भी शानदार तरीके से हो गई, और राजेश भी धीरे-धीरे अपने डेब्ट से बाहर निकलने की ओर बढ़ रहे हैं — बिना खुद को दोषी माने, पूरी समझदारी के साथ।